私たちのもとには、日々さまざまなご相談が寄せられます。

「海外で法人を持ちたいけれど、どこに設立すればいいのかわからない」

「ケイマンやBVIは聞いたことがあるけれど、コストや信頼性が気になる」

「マレーシアへの移住を考えているけれど、資産はどうやって守ればいいのか」

この記事では、マレーシア・ラブアン島の法人設立について、税制の仕組み、設立できる事業体の種類、ケイマンやBVIとの具体的な違い、そしてどんな方に向いているのかまでを、実務に携わる立場からお伝えします。

海外法人の設立先は、一度決めると簡単には変えられません。法域によって税率、維持コスト、国際的な信用力がまったく異なるにもかかわらず、日本語で正確に比較できる情報はほとんど出回っていないのが現状です。

ラブアン(Labuan)という名前を聞いて、すぐにピンとくる方は多くないかもしれません。ランカウイ島のようなリゾート感もなく、ペナンのような賑わいもありません。ガイドブックに載ることもほとんどなく、旅行者が訪れる理由もあまりない

——表面的に見れば、そういう島です。

しかし、資産形成や海外展開を真剣に考えている方にとって、ラブアンは見逃せない選択肢です。

独自の金融規制体系、法人税率わずか3%、キャピタルゲイン税ゼロ、自由な外貨制度。

金融・税務の分野では「アジアのケイマン諸島」と位置づけられています。

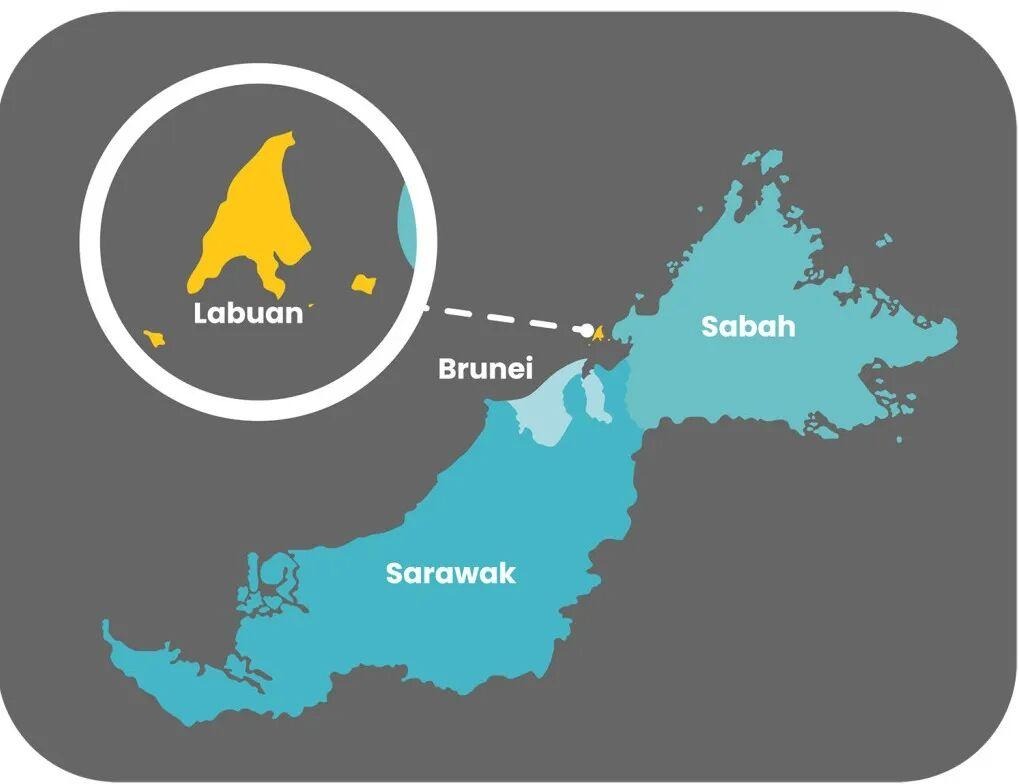

ラブアンとは何か──場所と、その特別な位置づけ

ラブアン連邦直轄区(Wilayah Persekutuan Labuan)は、マレーシアの連邦直轄区のひとつで、サバ州の北東部、南シナ海に浮かぶ島です。面積はおよそ92平方キロメートル。日本で言えば、小豆島とほぼ同じくらいのサイズ感です。

歴史を遡ると、1990年の時点で、マレーシア政府はこの島を「国際ビジネス・金融センター(Labuan IBFC)」として開発することを宣言しています。監督機関であるLabuan FSA(金融サービス庁)のもと、マレーシア本土とは異なる独自の法制度で運営されてきました。さらに2018年6月には、マレーシア国際経済交流協会とラブアン国際ビジネス金融センターが協力協定を締結。

「一帯一路」構想に基づいて、グローバルな国際交流プラットフォームとしての役割も担うようになりました。

マレーシアの法的枠組みの中にありながら、ラブアンは極めて高い自由度を持っています。いわば、国際的な投資や事業誘致のために政府が設けた「特区」のような位置づけです。

しかもその実験は30年以上にわたって積み重ねられており、制度としての成熟度は決して低くありません。

ラブアンの税務ポリシー──なぜ「理想的な足がかり」と言われるのか

法人設立、ファンド、ファミリーオフィス、クロスボーダー決済の拠点

──ラブアンが「理想的な足がかり」と呼ばれるのは、制度設計そのものが国際ビジネスを前提に組まれているからです。

法人設立を検討されるお客様にまずお見せしているのが、以下の一覧表です。

| 項目 | 内容 |

|---|---|

| 取引業務(Trading)の法人税 | 3%のみ |

| 非取引業務(Non-Trading)の法人税 | 0%(持株会社・投資保有など) |

| 売上税・印紙税 | なし |

| キャピタルゲイン税 | なし |

| 配当税 | なし |

| 通貨の自由度 | 米ドル、円、人民元など自由に記帳通貨を選択可能 |

ここで重要なのは、単に「税率が低い」という話ではないということです。

ラブアン法人を活用すれば、合法的に低税率の恩恵を受けながら、マレーシアの法律に基づく確かな保護も得られます。

「低税率」と「法的安定性」を同時に確保できる点──これが、ケイマン諸島やBVIにはないラブアン独自の強みです。

ケイマンやBVIは税率こそゼロですが、実質的な経済活動の要件(サブスタンス要件)が年々厳格化しており、国際的な規制圧力も高まっています。

一方のラブアンは、マレーシアという主権国家の法制度のもとで運営されているため、国際的な信用力と透明性が担保されています。設立コスト・維持コストもケイマンやBVIと比べて大幅に抑えられるのが現実です。

ラブアンで設立できる事業体──まず検討すべきは「ラブアン法人」

結論から言えば、ほとんどの日本人の方にとって最初に検討すべきは「ラブアン法人(Labuan Company)」です。

ラブアン法人は、もっとも一般的かつ汎用性の高い形態で、取引業務(Trading)にも非取引業務(Non-Trading)にも対応できます。海外投資家1名でも設立可能で、現地取締役の要件も柔軟。法人設立を考えている方の大半は、まずここからスタートすることになります。

ただし、ラブアンにはこの他にも、目的に応じた事業体が用意されています。

Labuan FSA(ラブアン金融サービス庁)の管轄のもと、投資、持株、クロスボーダーサービス、ウェルスプランニングなど、それぞれの目的に特化した法的構造を選ぶことができます。以下が全体像です。

| 事業体タイプ | 概要・特徴 |

|---|---|

| ラブアン法人 Labuan Company | もっとも一般的な形態。取引業務・非取引業務の両方に対応し、海外投資家1名でも設立可能。現地取締役の要件も柔軟で、日本人経営者が最初に検討すべき選択肢です。 |

| ラブアンLLP 有限責任事業組合 | パートナーシップ型の事業運営に適した形態。柔軟な利益配分と有限責任を両立でき、複数名での共同事業やジョイントベンチャーに向いています。 |

| ラブアン財団 Labuan Foundation | ウェルスプランニング、慈善活動、資産保護を目的とした法人格を持つ財団。ファミリーオフィスの「器」として、近年とくに注目が高まっています。 |

| ラブアン信託 Labuan Trust | 資産の保全・承継に特化した仕組み。信託法に基づく運用が可能で、世代をまたぐ資産管理やプライバシー保護に優れた構造です。 |

| ラブアン保護セル会社 PCC | 複数の資産ポートフォリオやファンドを、ひとつの法人内で法的に分離して管理できる特殊構造。資産運用やファンド組成に活用されます。 |

| ラブアン投資ファンド | Labuan FSAの認可のもと設立される投資ファンド。国内外の資産に投資でき、オフショアファンドとしての税務優遇も享受できます。 |

繰り返しになりますが、多くの方にとって最初のステップは「ラブアン法人」です。

財団や信託、PCCといった構造は、資産規模が大きくなったり、ファミリーオフィスとしての本格的な運用を検討する段階で視野に入れるのが現実的です。

どの段階で何が最適かは、事業内容や資産状況によって異なりますので、まずは専門家にご相談いただくことをお勧めしています。

ラブアンのポテンシャルと強み──なぜ今、注目されるのか

東南アジアの戦略的拠点としての地理

ボルネオ島の北岸に位置し、南シナ海に面しているラブアンは、インドネシア東部やブルネイ、東マレーシアの市場へのアクセスに優れています。物流、海運、クロスボーダーサービスの拠点として、地理的な優位性は非常に大きいと言えます。

ケイマン・BVIに代わる税務プランニングの選択肢

オフショアの持株会社、地域の財務決済センター、デジタル資産の受け皿として活用できます。ケイマン諸島やBVI(英領バージン諸島)と比較した場合、ラブアンは政治的な安定性が高く、運用コストも抑えられ、さらにマレーシアという国家の信用力が後ろ盾になっています。

国際社会がオフショア法人への規制を強める中で、「合法的かつ透明性のある低税率法人」を持てるラブアンの価値は、今後さらに高まっていくと考えられます。

デジタル金融・グリーンファイナンスの新政策

Labuan IBFCは、デジタルバンクや仮想資産取引所、サステナブルファイナンス(持続可能な金融)の規制枠組みを積極的に整備しています。将来的には、ASEAN地域における「グリーンファイナンスのハブ」としてのポジションを確立する可能性も十分にあります。

日本からの海外展開における連携拠点

マレーシアは「一帯一路」やRCEPの枠組みのもとでアジア各国と緊密に連携しています。ラブアンを起点にすれば、税務効率・地域コンプライアンス・政策面での優遇を同時に享受できるため、日本企業の海外展開においても理想的な拠点になり得ます。

こんな方・企業にラブアンは向いている

ラブアンは「観光で人が集まる島」ではなく、「戦略的に人が集まる島」です。

ここに拠点を置くのは、目先の利益ではなく、5年後・10年後を見据えて動いている方々です。これまでのサポート実績の中で、ラブアンが特に力を発揮するケースをご紹介します。

東南アジアへの事業展開を計画している企業

マレーシアを足がかりにして、ブルネイやインドネシア東部、ボルネオ内陸部へ事業を広げたい方にとって、ラブアンの立地はまさに「ちょうどいい場所」にあります。東南アジアのハブとして地域拠点を置くのに最適なポジションであり、実際にラブアン法人を起点にASEAN全域へ展開されている方もいらっしゃいます。

クロスボーダーの決済・貿易を行う企業

クロスボーダー決済からサプライチェーン管理まで、多通貨での運用が認められているラブアンなら、コスト効率のよいオペレーション体制を構築できます。特にASEANエリアでの取引が多い企業にとっては、通貨の柔軟性と税制面の優遇が大きなメリットになります。

専門サービス・イノベーション型企業

法務、コンサルティング、テクノロジーR&D、デジタルプラットフォーム、グリーンプロジェクトなど、専門性の高い事業を展開する企業にも適しています。ラブアンに地域のオペレーション拠点を置くことで、東南アジア全体をカバーする体制をつくることが可能です。

中長期の資産運用・ファミリープロジェクト

持株会社の設立、次世代への資産承継プランニング、保有資産の集約管理。

ラブアンの制度は安定しており、将来的な拡張性も高いため、ファミリーオフィスの設立先としても注目されています。

教育移住を検討されている方が、お子さまの将来に向けた資産管理拠点として活用するケースも増えています。

実際に多く寄せられるご相談は、「MM2Hで家族の生活拠点を確保しながら、ラブアン法人で資産を管理したい」という組み合わせです。

この記事をご覧の方は、永住権(PR)やMM2Hに関する別の記事もぜひ併せてお読みいただければと思います。

海洋・観光・物流に関連するライトアセットビジネス

海に囲まれたラブアンは、沿岸サービス、ダイビングツーリズム、海上サプライチェーンなど、水回りのビジネスとの相性が抜群です。軽量な資産構造で事業を回したい方にとっても、非常に魅力的な拠点です。

不動産投資・海外資産の管理を考えている個人

海外不動産の保有法人としてラブアン法人を活用するケースも増えています。キャピタルゲイン税がかからず、配当税もゼロという制度は、資産運用を重視する日本人富裕層にとって見逃せないポイントです。法人格を通じて資産を保有・管理することで、プライバシーの確保と税務効率の両立が図れます。

ラブアン法人を検討されている方へ

最後に、ご相談いただく方にいつもお伝えしていることを書いておきます。

ラブアンは、法人を置くだけですべてが解決する場所ではありません。

税制メリットを活かすには、正しい設計と継続的な運用が不可欠です。

税制メリットを享受するには、実質的な経済活動の要件(サブスタンス要件)を満たす必要がありますし、Labuan FSAの規制にも継続的に対応していかなければなりません。しかし、正しく設計し、正しく運用すれば、ラブアンは他のどのオフショア法域にもない独自の価値を提供してくれます。

マレーシアという安定した国家の法制度に守られながら、法人税率3%で事業を運営できる。

キャピタルゲイン税も配当税もゼロ。通貨は自由に選べる。しかも設立・維持のコストはケイマンやBVIの何分の一かで済む。

この条件を備えた法域は、世界を見渡しても多くはありません。

「自分の場合、ラブアンは本当に合っているのか?」

「どの事業体タイプが最適なのか?」

「MM2Hとの組み合わせはどう設計すればいいのか?」

IYOU会計事務所では、「とりあえず法人を作りましょう」とお勧めすることはありません。

お一人おひとりの事業内容、資産状況、ライフプランを伺ったうえで、本当にラブアン法人が最適かどうかを含めて率直にお伝えしています。

弊社は、ローカル会計士の実務力と日本語で伴走するジャパンデスクを組み合わせ、

“無理なく継続できる形”に落とし込みます。

「何をいつまでに提出すべきか、全体像が見えていない」

「今の会計処理や運用が正しいか確信がない」

IYOU会計事務所では、安全に・長く・実務として回る形で設計することを重視しています。

「相談するほどではないかも…」という段階でも問題ありません!

後で修正が難しい部分ほど、早めの確認が重要ですので、まずはお気軽にお問い合わせください。

※ 本記事は一般的な情報提供を目的としたものであり、個別の税務・法務アドバイスを構成するものではありません。ラブアンの制度は随時変更される可能性がありますので、具体的なご判断にあたっては、必ず専門家にご相談ください。